「家づくりの哲学」では、住宅建築において消費者が「どんなところで具体的に見極めたらいいのか?」という疑問やポイントを解説しています。

そこで第4回の今回は、住宅購入の際に必ずかかる諸費用について解説します。

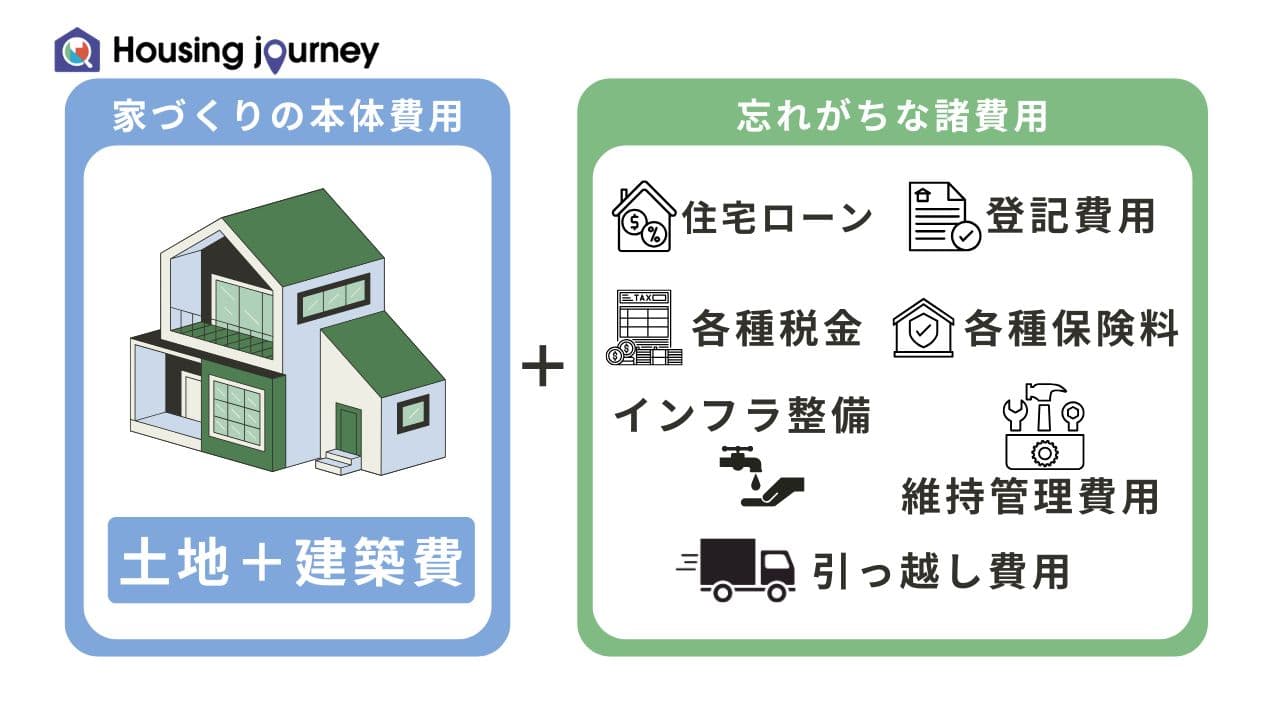

住宅購入を計画するうえで、建物や土地の費用とは別に発生する費用を「諸費用」と言います。3,000万円の新築住宅購入であれば、物件価格とは別に90万~180万円程度の諸費用がかかるのが一般的で、その内訳は「建物取得にかかる費用」と「住宅ローンにかかる費用」に大きく分けられます。

こういった諸経費を把握していないと、当初の予算をオーバーしてしまい、家づくり全体の計画が崩れてしまうケースも少なくありません。

この記事では、元ハウスメーカー営業の視点から、諸費用とは何かという基本から、大まかな費用感をわかりやすく解説していきます。資金計画を立てる際のヒントとして、ぜひお役立てください。

住宅購入の諸費用とは?意味と基本を解説

住宅購入における諸費用は、戸建住宅やマンション、また新築物件や中古物件といった購入内容によって多少変わってきますが、おおよその目安としては、新築住宅及びマンションであれば建物価格の約3〜6%ほどかかってくるでしょう。

例えば、3,000万円で住宅購入をする場合、諸費用としては90万~180万円程度の諸費用が必要になるというイメージです。ただし中古住宅及びマンションの物件売買での取得となれば、物件価格の約6〜9%程度かかる場合がありますので、注意しておいてください。

ここで皆さんにひとつ注意して頂きたいポイントがあります。

それは、この諸費用の大半が、税金であったり手数料と言われる内容が多いため、自己資金で支払うものとされています。基本的には現金での決済が一般的であるため、一定の現金を用意しておく必要があるのです。

ただし、最近ではこれらの諸費用を組み込める住宅ローンや、専用の「諸費用ローン」を取り扱う金融機関も増えいます。現金を手元に残して置きたい場合は、ローンに組み込めるか、事前に借入先へ相談してみると良いでしょう。

それでは、具体的に諸費用の内訳を見ていきながら、おおよその概算イメージを確認していきましょう。

住宅購入の諸費用はいくら?内訳と目安を解説

諸費用は大きく2つに分けられます。ひとつは「建物にかかる諸費用」と、もうひとつは「住宅ローンにかかる諸費用」に分けられます。

諸費用は大きく2つに分けられます。ひとつは「建物にかかる諸費用」と、もうひとつは「住宅ローンにかかる諸費用」に分けられます。

●物件取得にかかる諸費用

- 仲介手数料

これは不動産会社を通じて物件を購入する場合にかかる費用です。800万円を超える物件の仲介手数料の上限は「物件価格×3%+6万円」(税別)となります。 - 印紙税

皆さんが家づくりをする建物価格や物件取得価格によって金額は異なりますが、まず住宅をつくる上で皆さんと住宅会社との間で締結する請負契約、もしくは分譲住宅等、売主(不動産事業者等)との間で締結する売買契約に貼る「印紙代」です。金額の目安としては、価格が1,000万円超~5,000万円以下の場合は本則2万円ですが、平成26年4月から令和9年3月末までの期間内に作成される契約書については、軽減措置により1万円となります。価格や条件等で変わってきますので、確認しておきましょう。 - 不動産取得税

これは、不動産を取得した際にかかる地方税です。

この不動産取得税は「固定資産税評価額×標準税率」で計算されます。不動産の標準税率は原則4%ですが、条件によっては特別措置を設定している場合があり、一定の条件を満たす不動産の場合であれば、税額軽減措置によりゼロになるケースもあります。金額の目安としては、0円~固定資産税評価額×3%程度が目安となります。 - 登録免許税

不動産を取得した場合、取得した不動産が自分の所有である旨を登記簿という公的帳簿に記録する義務があります。この登記にかかる国税が登録免許税です。また登記には様々な種類があり、一般的には、所有権保存登記や所有権移転登記、また抵当権設定登記などがあります。金額の目安としては、固定資産税評価額×0.1%~2%程度が目安となります。 - 司法書士費用

登記をする際には、ほとんどが司法書士に手続きを代行してもらうことになります。特に住宅ローンを借り入れる金融機関から紹介をいただくケースも少なくないでしょう。司法書士への報酬額は、目安として1~15万円程度で、登記の種類によって差があります。 - 固定資産税及び都市計画税清算金

固定資産税や都市計画税は、1月1日(関西圏では4月1日)時点で、不動産を所有している人が、同年一年分の税金を納税することが義務付けられています。従って、年度の途中に不動産の引き渡しがあった場合には、売主が支払う税金を買主が負担し、分担して清算しなければならないのです。目安としては、200㎡までを参考に、固定資産税評価額の6分の1×1.4%(標準税率)の日割り金額となります。都市計画税は0.3%が課税率上限となります。 - 修繕積立基金

特に新築マンションになりますが、将来、10~15年毎の外壁補修や防水工事などの大規模改修や修繕工事に備えるための資金となります。毎月の修繕積立金を補完し、将来の急な金銭負担を防ぐ目的で購入前に一時金として支払うこととなり、平均20~80万円程度の一括徴収が目安となるでしょう。

●住宅ローンにかかる諸費用

- 印紙税

住宅ローン契約の際に取り交わす、金銭消費貸借契約書に貼る印紙代となり、2万~4万円程度が目安となります。 - 登録免許税

登録免許税は不動産を取得した場合だけでなく、住宅ローンを借入時にもかかってきます。これは、金融機関が土地だけでなく、建物にも抵当権を設定するがゆえに登記が必要となります。金額の目安としては、借入額の0.1%〜0.4%程度が目安となります。 - 司法書士費用

物件にかかる費用と同様、登記の際には司法書士へ依頼することが多くなります。報酬額は、目安として4万〜8万円程度でしょう。 - ローン保証料

借り入れるお客様のローン返済が滞った場合のリスクヘッジとして、返済を保証する保証会社に支払うお金となります。一部、フラット35を利用する場合、不要になることがありますが、毎月の金利に0.2%ほど上乗せして支払うケースもあります。おおよその目安としては、借入額の0.5%〜2%程度でしょう。ただし、フラット35を利用する場合、融資を受ける住宅が融資基準に適合しているか否かの物件調査(適合検査)を受ける必要があります。その際は、戸建住宅で、6万〜8万円、マンションで4万〜6万円程度の検査費用がかかります。 - 融資事務手数料

住宅ローン契約時に金融機関に支払う手数料となり、手続き代行に対する対価です。手数料の目安は、定額3万〜5万円程度。または、借入額の1%〜3%程度となります。 - 火災保険料

建物や家財の構造、所在地、補償範囲(火災・風災・水災尾など)、保険期間によって決まる掛け捨ての保険です。住宅ローンを借り入れる場合、ほとんどの金融機関が火災保険に加入しなければなりません。契約期間は、2022年から最長5年契約となっており、最近の災害増から2024年10月より再値上げされています。火災保険料を抑えるには、不要な特約を外したり、長期一括払いでの割安などを検討するとよいでしょう。戸建住宅で5年一括契約の場合で、10万~20万円程度。マンションの場合なら数万円となります。

上記は原則的な税率や金額を記載していますが、現在は時限的な軽減措置が適用される項目も多いため、実際の金額については各自治体や専門家の最新情報を目安としてご確認ください。

諸費用以外にもかかる?見落としがちな追加費用と注意点

このような物件取得および住宅ローンにかかる費用感を簡単に説明させていただきましたが、実はこれだけでなく、立地場所や住まう自治体によって支払わなければならない諸経費も存在します。

このような物件取得および住宅ローンにかかる費用感を簡単に説明させていただきましたが、実はこれだけでなく、立地場所や住まう自治体によって支払わなければならない諸経費も存在します。

例えば、建築する敷地に新たに水道を利用する際、水道施設整備の費用の一部として、自治体(水道局)に支払う初期費用(水道市納金や分担金)といったものもあります。また水道メーターの設置や口径を大きくする口径変更工事によっては、数十万~30万円かかってきます。

その他、建物配置によっては、道路に立つ一番近い電柱からの電線の引き込みに際して、電線が隣地の敷地をまたぐ場合には、敷地内に中間ポールを設置し、一旦敷地内で中継しなければなりません。そういった場合、別途中間ポール代が費用として30万円前後かかる場合があります。

住み替えなどで新たな土地を購入する場合には、土地代金だけで判断するのではなく、敷地の高低差や隣地擁壁の状況、または前面道路の状況なども十分吟味した上で、しっかりと検討することが大切です。

資金計画で後悔しないために大切な視点

今回のコラムは、資金計画にまつわる内容をお届けしましたがいかがでしたでしょうか。

住宅営業を受ける際に「諸費用が別途かかります」といった説明を聞いたことがある方も多いのではないでしょうか。つい建物価格に目を奪われがちですが、これを見過ごしたまま計画を進めるのは禁物です。実際に編集長である私も「諸費用といっても数十万円だろう」と楽観視していたため、後からその金額の大きさに驚いた経験があります。

住宅購入においては、建物や土地の費用だけでなく、諸費用や追加費用まで含めて考えることで、はじめて無理のない資金計画が見えてきます。さらに、引っ越し費用や家具・家電の購入費用といった入居に向けた支出も見据えておくことが大切です。

把握しにくい費用だからこそ、最初の段階で全体像をつかんでおくことが、後悔のない家づくりにつながるのではないでしょうか。

次回の「家づくりの哲学」でも、皆さまの家づくり計画の後押しができる情報をお届けしていきます。皆さまの家づくりの一助となれば幸いです。

<これまでの連載はこちらから>

▶家づくりの哲学#1「住宅会社の実力の差は、一旦どこで生まれるのか?」

▶家づくりの哲学#2「施工管理と工事監理の違いと業界の実態」

▶家づくりの哲学#3 「新築か?中古リノベか?それとも中古リフォームか?」何を判断基準に選択するかがポイント!?